Wx2238 2021-10-13 420 0

9月底,Zoom(ZM.US) 颁布发表末行147亿美圆收买智能云联络中心供给商Five9(FIVN.US)的交易。在此之前,Zoom的股价已经履历了一段疲软期间。

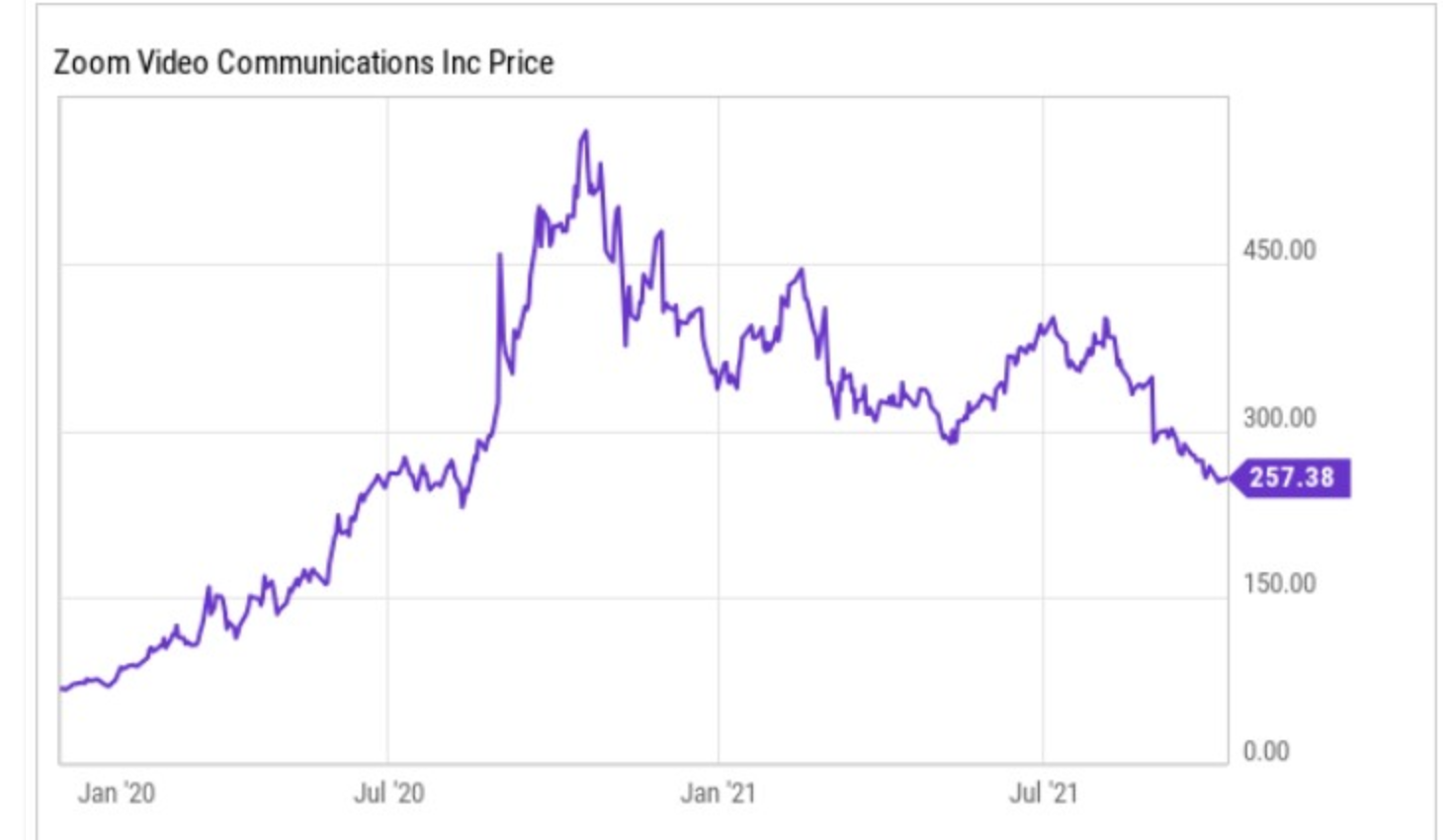

收买Five9失败后,Zoom继续走低。目前,Zoom的股价较汗青高点下跌了约40%。

Zoom在疫情期间实现了发作式增长,但跟着人们重返学校和办公室,其增长势头起头放缓。在后疫情时代,Zoom还值得投资者存眷吗?

为什么要收买Five9?

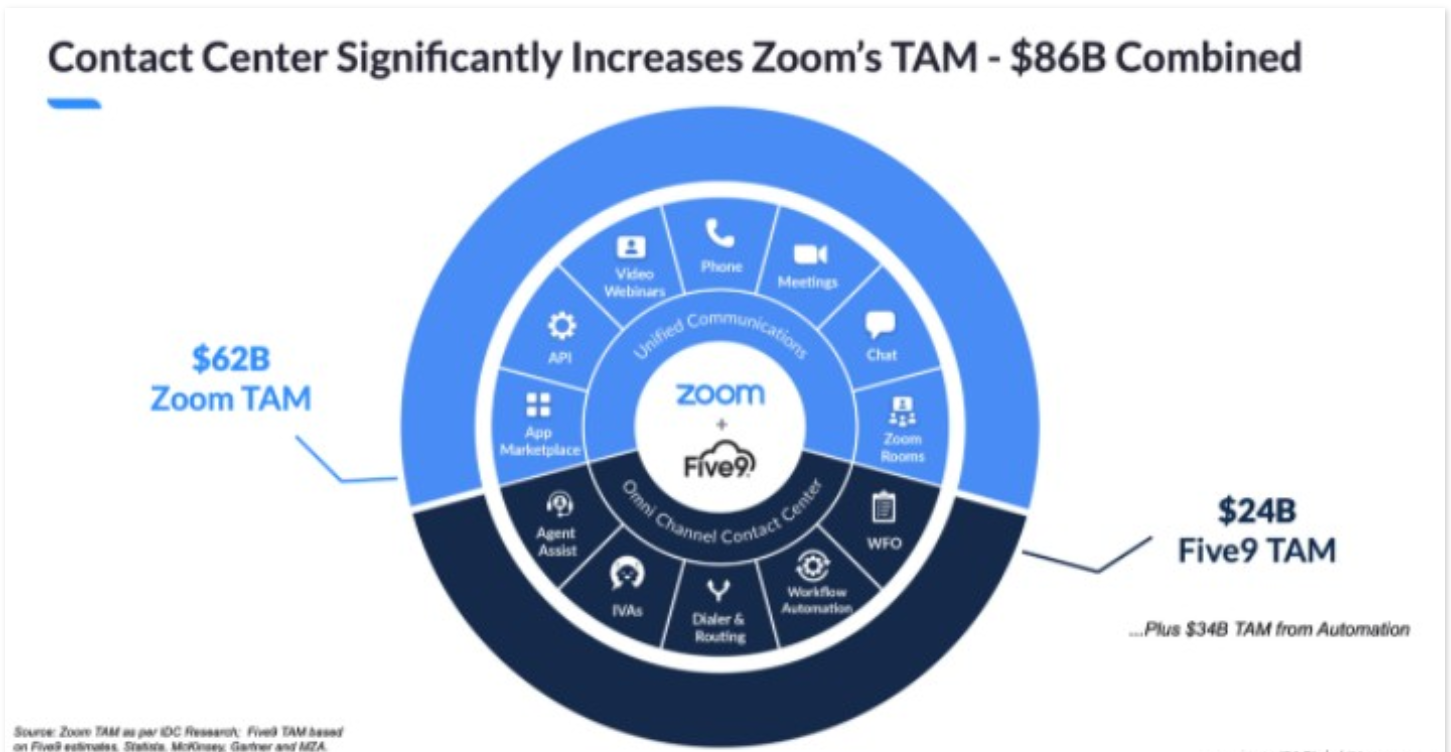

从数据上看,Zoom收买Five9可以大大加强其营业实力。

在不计入主动化总潜在市场(TAM)的情况下,收买Five9可以使Zoom的TAM增加到至少860亿美圆。

合并后的公司将成为一个更全面的全渠道参与平台,有助于加速营业增长。

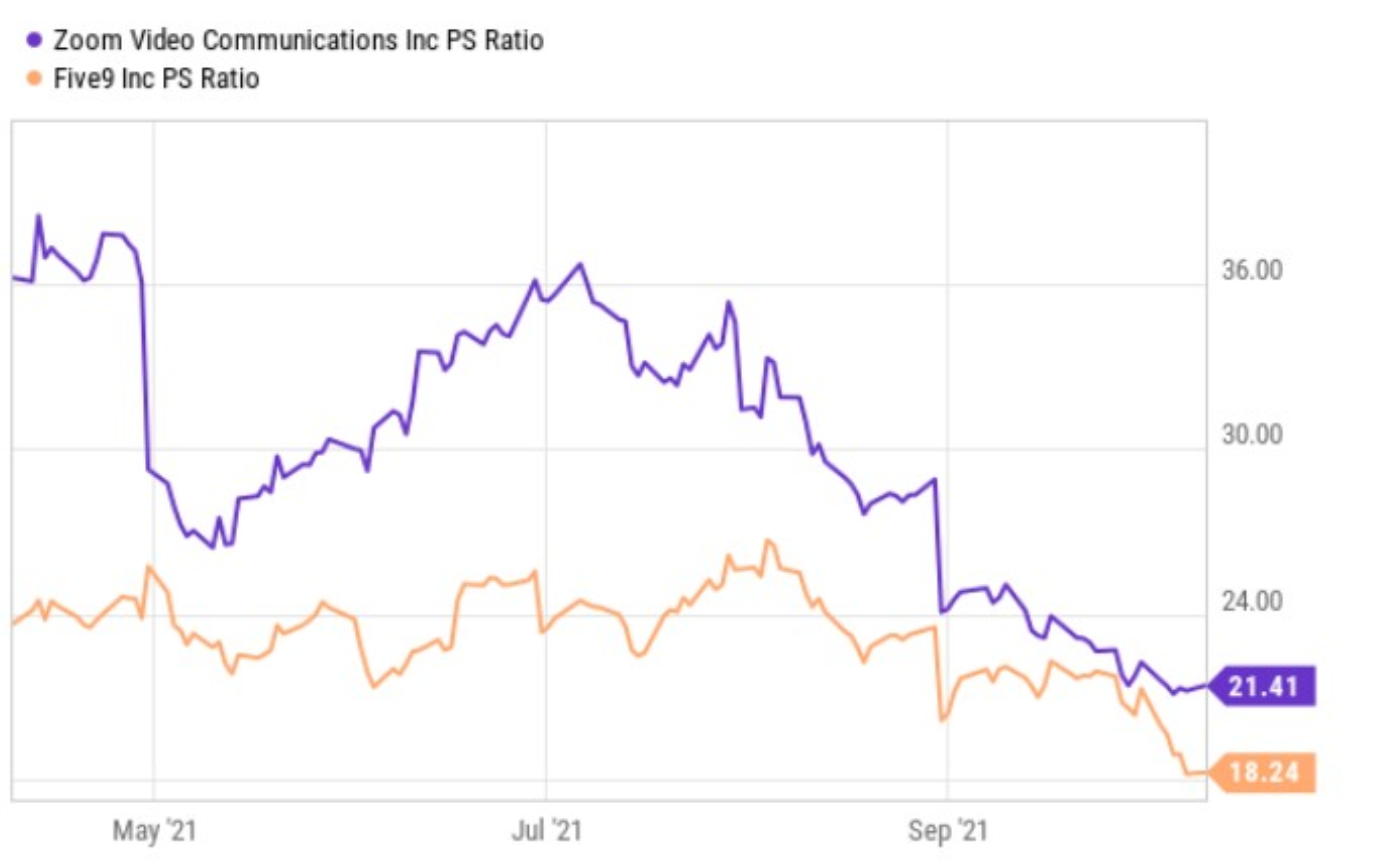

然而,合并交易其实不顺利。Zoom在7月中旬颁布发表合并动静时,其股票溢价远远高于Five9。但因为近期Zoom的股票表示欠安,那种溢价优势几乎消逝了。

因为溢价较低,加上对Zoom增长的担忧,Five9股东没有通过与Zoom合并的协议。

收买失败后,Zoom开展前景若何?

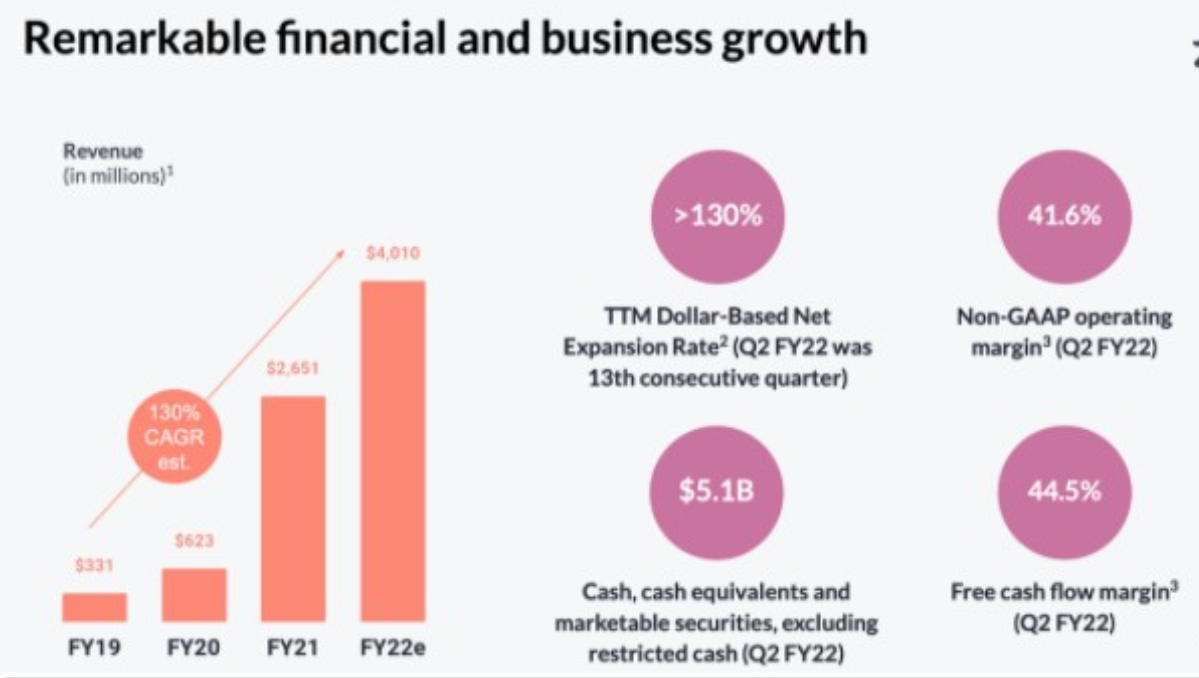

不外,在没有Five9的情况下,Zoom的业绩也表示强劲,在过去三年里营收以三位数的年复合增长率增长。

收买失败后,跟着经济从头开放,Zoom将若何开展?

研究办事公司Best Of Breed阐发师Julian Lin估计,Zoom增长将大幅放缓,因为将来的增长形式不太可能与过去类似。不外,Zoom仍是视频会议范畴的指导者,那种市场地位有望使它继续以安康的速度增长。

Lin认为,Zoom将来的增长未来自三大收柱。起首,第三方很容易在外部应用法式中集成利用Zoom视频会议东西。

其次,其客户端集成了一系列第三方应用法式,用户能够在会议过程中间接利用那些法式。

最初,Zoom将来的部门增长未来自Zoom Rooms和Zoom Phone等产物,目前那些产物的渗入率十分低。

值不值得买入?

华尔街遍及预期Zoom的营收在将来10年将以两位数增长。

Lin将Zoom的评级从“中性”上调至“买入”。该阐发师认为,Zoom拥有安康的现金流,比来一个季度,其调整后的净利润率为28%。无论疫情何时完毕,视频会议的需求都将继续存在,Zoom有望从那一持久增长的行业中获利。Lin暗示,Zoom并非更便宜的科技股,虽然它从汗青高点急剧下跌。

不外,鉴于它所处行业的持久增长趋向和较低的风险,该股有望供给令人满意的回报。

Stifel阐发师J. Parker Lane将Zoom的目的股价从350美圆下调至300美圆,并维持“持有”评级。Lane 对该公司核心营业前景充满自信心。Lane暗示,从功用的角度来看,Zoom 仍然是视讯会议范畴的佼佼者,明显领先于微软 (MSFT.US) 的 Teams、思科 的 Webex,以及 Verizon (VZ.US) 的 BlueJeans 等合作敌手。

电话

Demand feedback