Wx2238 2021-10-13 400 0

本年初,Clubhouse快速走红一度招致“声音概念股”大涨,包罗荔枝、映客等音视频概念股无意间收成一轮盈利,许多人高呼音频创业的风口到了, 但c lubhouse凉了之后,音频创业又快速消逝在公家的议题中。

在2015年常识付费的鼓起初期,音频行业曾经有过一段盈利期,好比那一年马东的《好好说话》在喜马拉雅上线当天就卖了五百多万。但在用户尝鲜期之后,音频并没有成为支流用户的心头好。

当前国内在线音频行业玩家构成了以喜马拉雅、荔枝FM、蜻蜓FM、酷我畅听、懒人畅听、企鹅FM为次要代表的在线音频平台,各平台凭仗着各自的优势也积累了很多用户。

但从行业头部玩家来看,无论是已上市的荔枝FM仍是已向港交所递交招股书的喜马拉雅,都处于吃亏形态。

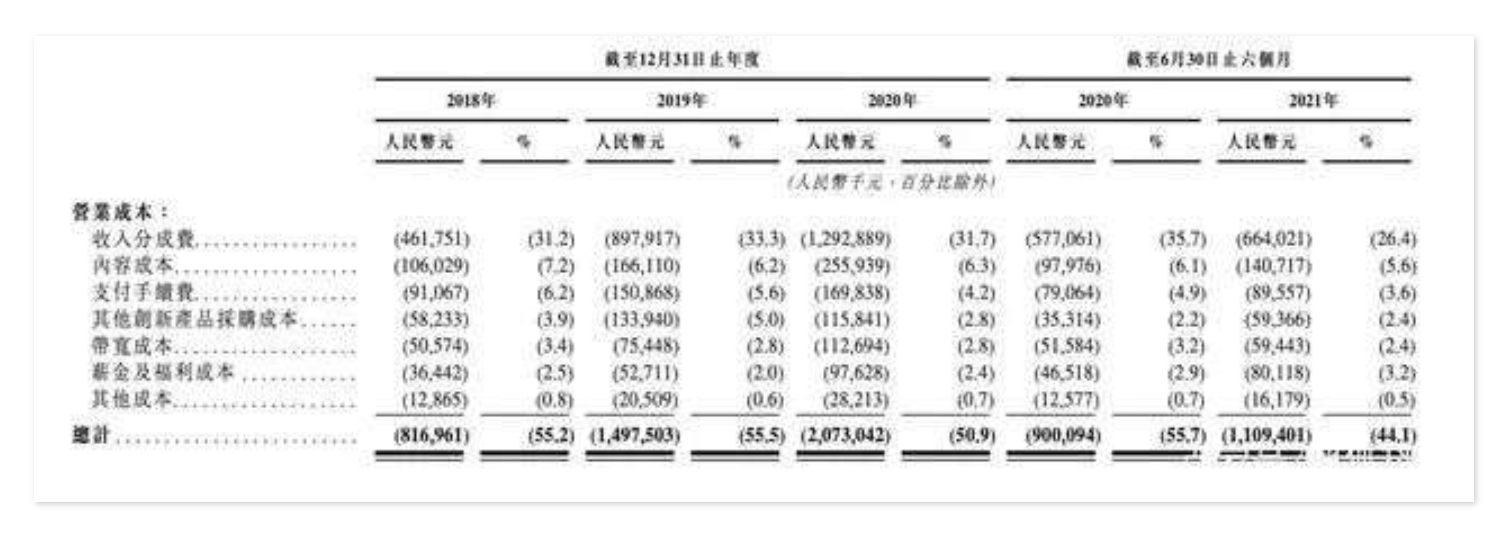

喜马拉雅招股书显示,截至2021年6月30日行6个月,喜马拉雅的均匀总月活泼用户到达2.62亿人,2018-2020年喜马拉雅的营收别离为14.76亿元、26.77亿元、40.5亿元,经调整后年内/期内别离吃亏7.55亿元、7.47亿元、5.39亿元、三年吃亏近20亿元。

在荔枝FM日前公布的2021年第二季度财报中显示,其该季度净营收为5.593亿元人民币,同比增长59%,净吃亏为2900万元人民币,同比扩大31.8%。

虽然行业头部玩家吃亏,但巨头们却在入场 ——字节跳动在去年6月推出了 “番茄畅听”APP,网易云音乐上线“声之剧场”, 快手上线播客App“皮艇”,腾讯将旗下酷我畅听与懒人听书合并晋级为懒人畅听,并将长音频做为其音乐娱乐生态的一部门。

行业头部玩家为何还在吃亏,症结在哪?

头部吃亏,但巨头在入场,那申明行业正在走入十字路口, 行业玩家还在摸索新的贸易化道路,期待盈利, 在巨头眼中,在线音频仍然有潜力与战略价值的,只是从目前的市场弄法与遭遇的挑战来看,它面对着很大的不确定性。

音频内容有它的价值。无论是播客,有声书仍是音频课程,还在持续的吸引新用户。 从利用场景来看,音频产物能笼盖用户工做通勤、做饭、跑步等日常生活的大量碎片化时间段。

但问题来自于多方面,一方面是它能占用大量用户碎片化时间段,但是用户的那些碎片化时间正在被短视频、图文、在线音乐等其他应用切割、分流,音频能朋分到的用户时长其实不多。

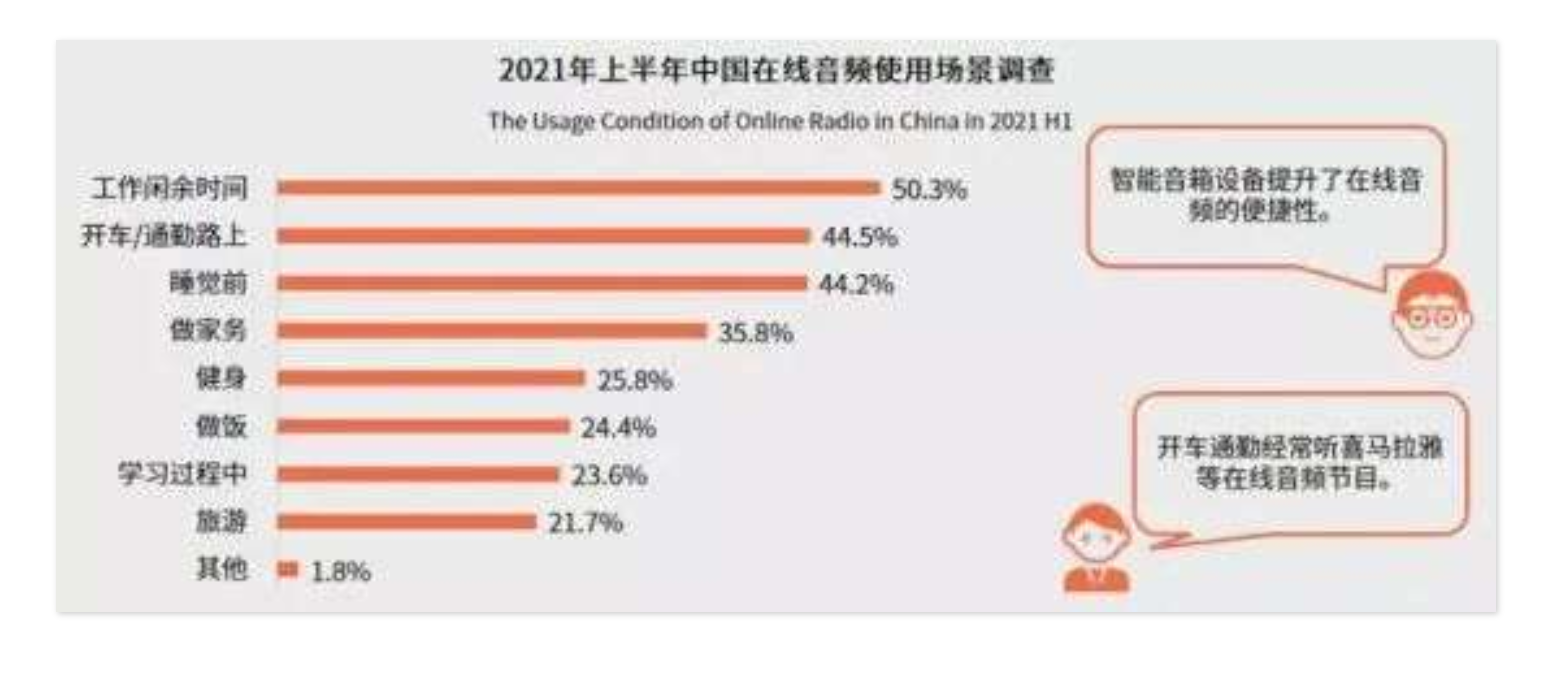

此外,按照相关数据显示,工做闲余时间是在线音频最次要的利用场景,而常识进修则是在线音频用户付费收听的第一大内容类型。

如前所述,音频类产物在2015年摆布走红,让用户尝鲜为内容付一次费体验一次其实不难,罕见是让他们为内容持续性付费。头部玩家的吃亏,某种水平上申明,当前用户对音频产物付费的意愿鄙人滑。

从当前内容产物对用户时长的争夺以及用户对内容产物的偏好能看出,今天音频产物在用户时长争夺战中其实不占优势——在线音频产物的合作敌手仍然是短视频。

一方面,与短视频比照,两者都是内容型产物,都有常识属性,但短视频的用户笼盖度、产物黏性、用户时长占有更高。

从体验来看,音频产物的短板明显,它需要连结更高的专注力,但用户却更倾向于把听音频那事儿叠加到另一件工作上。

好比人们会选择在做饭做家务、吃饭、走路、挤地铁如许的场景下听音频,那大多基于一种节约时间的一种心理,两件使命并行。

但关于用户而言,需要付费的常识性内容因为逻辑性强,需要更专注的心态与一整块完好的时间,那事实上与用户听音频的习惯各走各路了,体验其实不友好。有音频重度用户指出,听故事没问题,故事隔一点能够联络上下文理解,而听非虚构的概念与常识性内容,分心的话,逻辑就乱了。

那也是为何音频常识付费那么多年来不断缺乏持续性的复购与需求增长。

从内容层面来看,长、短视频、图文其实已经实现了对大都音频内容的笼盖。无论是概念输出、付费课程、仍是感情、职场等焦虑内容销售,仍是科技、音乐、艺术等品类的话题讨论,均有相关的垂曲博主。

固然说音频类产物高净值用户占比会更高,但是让当前沉浸于内容刷屏的通俗群众用户戴上耳机,沉浸在纯听觉营造的精神乌托邦,其实其实不容易。

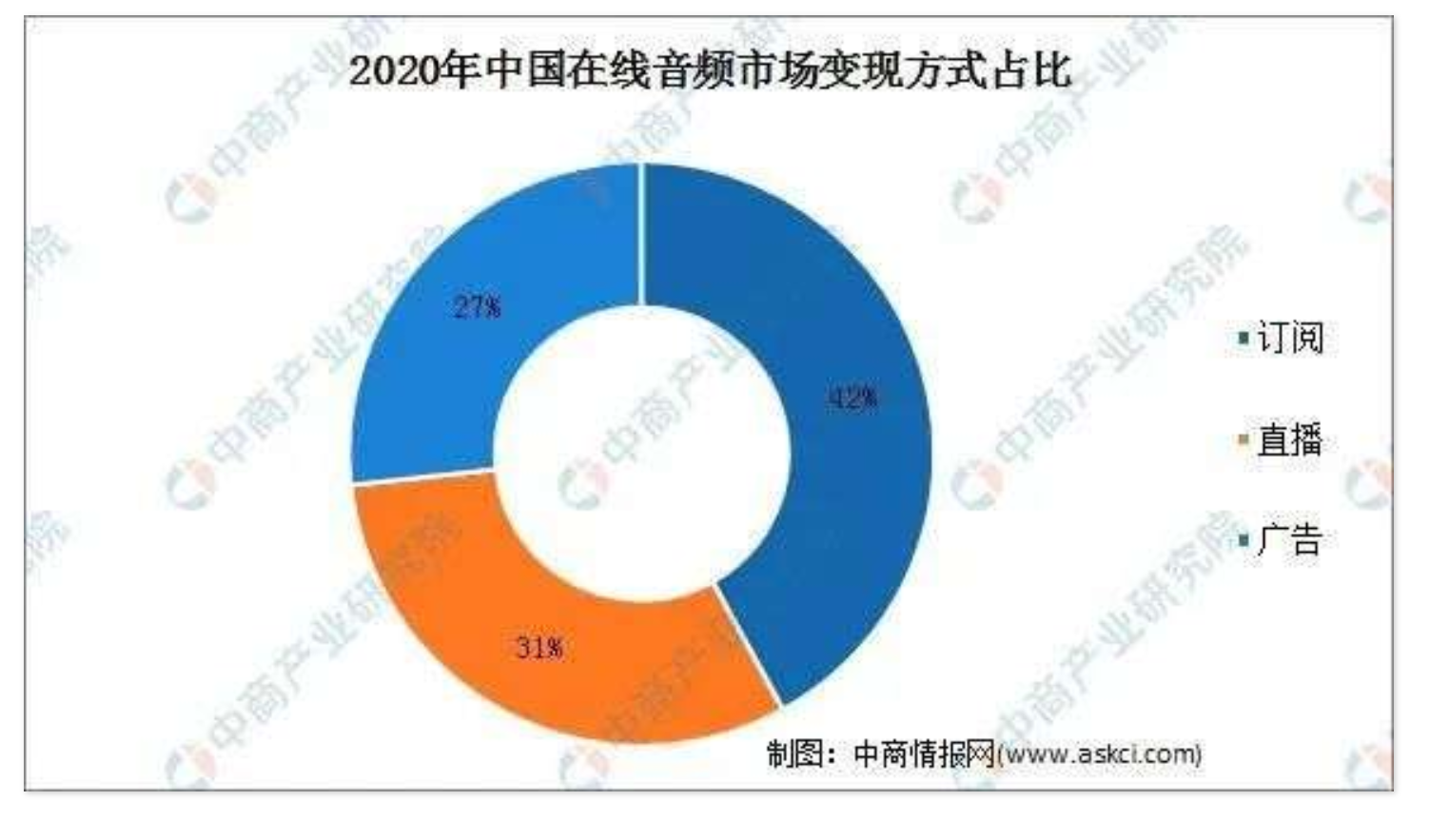

此外是盈利形式。 按照中商财产院的数据,国内在线音频市场目前最次要的变现体例是付费订阅(会员订阅及付费点播收听办事),占总体的42%。其次别离为曲播(31%)及告白(27%)。但无论是常识付费、仍是告白带货,视觉类产物比音频类产物都更有优势。

因为从带货、告白等方面来看,视觉+听觉比纯声音更有情感上的冲击力与导购说服力,而只凭听觉讲述的局限性在于无法构成视觉层面的冲击力,说服力有限。

此外基于图文短视频内容,告白商能通过数据与算法来权衡投放效果,但是在音频市场,遍及做法是在音频中植入带货信息,但那种告白植入的效果很难权衡,告白投放效果和回报率还缺乏切确的权衡尺度。

也因为如斯,音频产物的告白议价官僚远低于视频、图文类告白产物,那是音频告白的天然短板。因而,从荔枝FM到喜马拉雅等玩家,在盈利形式的摸索上,还要提拔用户付费比例、发掘新的场景需求以及翻开增量用户空间。

但从行业来看,用户付费的增漫空间、增量市场与渗入率均很难有大幅的增长。据灼识征询数据,2020年,中国在线音频月活泼用户数的渗入率为16.1%,远低于美国的46.5%。而国内短视频与长视频别离到达了73.8%和74.2%。

数据显示,到2025年,国内在线音频渗入率有望到达39%,彼时在线音频市场将拥有4.7亿用户。以4年的时间长度所到达的增量空间来看,在线音频的将来增长势头也其实不乐不雅。

从付费率来看,目前长视频流媒体平台的用户的付费率还没有打破25%,向上打破越来越难。而关于在线音频而言,因为缺乏视觉冲击与显性刚需,用户付费的增长也十分困难。

在线音频的将来,该若何破局?

有数据指出,中国在线音频市场的收入从2016年的16亿元增长至2020年的131亿元,复合年增长率为69.4%,2021年将到达220亿元。想象空间是存在,但整体盘子其实不大。

但市场利好也仍然存在。 一方面是播客及收集文学、流行畅销书等版权内容流入音频行业,音频内容的供应正在变得多元化,那也是为何腾讯那种手握大量内容版权的巨头们要切入音频行业,那能将手里的内容版权屡次操纵与消化,满足用户愈加多元化的需求。

此外,巨头们在主动语音识别、天然语言处置手艺与智能保举机造愈加完美,能更准确地向目的听寡推送各类音频内容,提拔内容创做的流程与效率。

因而,巨头们入场,喜马拉雅、蜻蜓、荔枝、猫耳等市场玩家的压力要更大了。

此外,跟着5G、智能音响和汽车消费者的强大,让更多的告白主看到了车载、智能家居等场景的潜力,那无疑是与音频行业重度联系关系的场景 ,因而,市场原有玩家在主打To C的同时,也正在出力向向ToB标的目的打通车载内容生态链。

但关于音频行业来说,仅仅抓住汽车场景的内容规划还远远不敷。

因为音频行业素质是做内容生意。 内容平台的核心一方面是持续消费优良内容,一方面是用优良内容毗连并留住海量消费者,构成持续正向轮回运转与双赢的内容生态。

从目前来看,音频平台也沉淀了大量内容,好比喜马拉雅从PGC、PUCG和UCG内容生态的规划已十分完美。据招股书披露,喜马拉雅与140家出书商成立合做,与阅文签定了一份20年在线音频受权。同时,还与德云社、吴晓波等演艺团队或做家成立合做。

但是在内容版权规划之外,若何带动整个内容平台生态的双边繁荣,音频平台其实并没有做好。

我们晓得,图文与短视频内容平台的昌隆都源于它们通过平台机造构成了双边共赢形式,创做者能通过优良内容获得流量与变现时机,消费者也能通过平台内容个性化保举机造获得感兴趣的内容。

也因而,很多图文短视频的草根内容创做者因为持续创做生长为了头部创做者,流量告白带货收入也随之而来,消费者也能获取感兴趣的内容,构成更高的黏性。

但是以音频主播为核心的音频创做生态,却始末没有出圈的头部草根创做者,过去几年,播客与主播数量在井喷,但平台们却似乎没有让他们享遭到内容创做带来的盈利,以至有业内人士坦言,很多主播正在丢弃音频阵地,转型做视频。

为什么会如斯?

笔者曾经在《长视频为何斗不外短视频的底层逻辑》一文中指出,当算法机造已成为短视频平台掠取用户时长的重要合作力与标配之时,算法并没有被长视频平台列为当前的重要的平台合作标配。

事实上,那个概念放到音频行业同样适用。

那表现在当下大都音频平台也没有成立一个公允的内容流量搀扶机造与算法保举机造,一寡音频APP也不像图文、视频等内容互动弄法,内容创做者与内容收听者之间缺乏明显的互动性。那一方面招致中小主播难有出头之日,一方面是用户刷不到感兴趣能构成持续复购的音频内容。

素质上,音频行业的内容传递仍然是传统的电台形式,是单向的信息传递,内容创做者与内容收听者之间缺乏明显的互动性。

也就是说,当下的一寡音频产物其实并没有很好的带动UGC与PGC玩转粉丝经济,那种单向传递形式在当下被精准算法调教过的年轻人面前,其实不具备很强的吸引力。

如前所述,算法在内容行业已经是标配,但我们看到当下从喜马拉雅到荔枝FM、猫耳等一寡产物来看,APP首页均是传统的网页规划,缺乏个性化的精准算法保举机造。

那背后其实与盈利形式相关——音频行业与长视频行业其实走进了统一条河流。我们晓得,短视频平台大部门内容是免费,所以能够通过算法机造去针对性保举用户偏好的内容,做大用户规模之后,次要依赖告白营收。

而长视频平台上存在砸大钱购置的新影视做品与流量剧,它更在意付费的用户规模与比例。 它需要将那部门内容做为主打爆款,去吸引潜在的流量粉丝群体为之付费。因而,若是千人千面的保举机造,就会招致那部门付费内容难以更大化、无不同的推送到潜在粉丝面前,会招致潜在的付费用户群体流失。

音频行业也存在平台花大钱购置的版权内容。 好比喜马拉雅招股书显示,其内容成本去年是2.6亿元,而本年上半年内容成本已经超越1.4亿。

因而,它们要依赖版权内容做为主打爆款,那也决定了音频内容平台也没有动力通过算法机造来推送内容,因为那会招致付费内容无法更大化推送到消费者面前,影响用户付费营收。

但算法保举的重要性不问可知。当用户翻开一个音频APP,面临满屏的各类品类与栏目以及各类排行榜,往往会陷入选择的纠结之中,若是平台无法保举实正的优良的、具备冲击力的内容,其实很难将用户持续留在平台,音频内容创做者也难以构成持续创做的动力。

从那个角度来看,一寡音频产物之所以迟迟破不了局,其实仍是在固守互联网1.0时代的打法,通过单向灌注贯注的形式做产物。

时代变了,用户也已经变了,他们大都已经不再是过去互联网时代主动摸索者,而更多成为了当下“懒人经济”时代被动的信息领受者。

固然那关于时代下的个别而言,并非一件功德,但关于当下的内容产物而言,却需要共同用户习惯做出改动。

内容算法保举机造的底层是由贸易形式决定的, 从贸易形式上,音频内容平台有需要改动砸钱购置版权为核心的弄法。究竟结果,平台购置了什么内容,保举了什么内容,决定了不雅寡能看到什么内容,而内容决定了不雅寡去留,不雅寡去留决定了平台的增长与体量。

关于内容平台而言,依赖版权采购形式是一条视频平台已经历证过难走的老路, 当从依赖版权内容采买形式转向依赖平台内容自消费者系统来消费优良内容,内容创做者依赖优良内容吸收粉丝,获取平台的流量与告白营收,构成良性轮回机造,音频行业的贸易化困局才有解法。

从那个角度来看,音频产物能否愿意在算法保举与内容互动机造以及内容消费形式层面做出立异与改动,决定了破局的可能性有多大。

从当前来看,音频行业正在走入十字路口的拐点,动手改动还不算晚,但留给在线音频行业的时间不多了。

电话

Demand feedback